Primer Click de la semana

Una trayectoria accidentada, dato clave de inflación y una prueba para el BCE

Por: Marcela Vélez-Plickert, desde Londres. | Publicado: Sábado 6 de abril de 2024 a las 04:00 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

Bienvenidos a la primera edición de Primer Click semanal. Piensen en este espacio como una extensión del newsletter y podcast que publicamos cada mañana con los temas que marcarán la jornada. Siguiendo el mismo espíritu, mi objetivo es presentarles un panorama de lo que moverá a los mercados a partir del próximo lunes.

Hay un tema que dominará la agenda: la inflación. Chile inaugurará la temporada de datos de inflación con su reporte del IPC de marzo a publicarse el lunes. Las cifras cobran especial relevancia tras el ajuste en las proyecciones del Banco Central, que ahora ve el alcance del rango meta de inflación recién en 2025. Tras las sorpresas de los dos últimos meses, que registraron variaciones mayores a las esperadas, analistas proyectan una baja tanto de la variación mensual como anual de la inflación general. Esta última podría caer hasta 3,3%. Un panorama distinto se espera en la inflación subyacente (sin alimentos y energía), que podría registrar un alza mensual de 0,9% en marzo, tras variaciones de 0,7% y 0,6%, en enero y febrero, respectivamente.

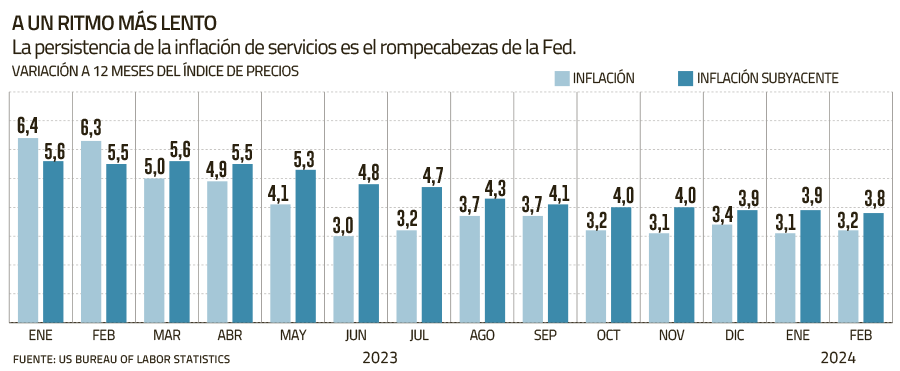

Fuera del mercado local la atención estará en el reporte de inflación de Estados Unidos, que se publicará el miércoles. Ese mismo día también se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal.

En febrero la tasa de inflación general a 12 meses fue de 3,2%. El mercado teme que marzo haya visto un ligero salto a 3,4%. De darse, confirmaría prácticamente un estancamiento de la tasa en ese nivel (con ligeras variaciones) desde octubre pasado. Por el contrario, entre junio 2022 y junio 2023 la inflación se redujo de 9,1% a una tasa de 3%. Pero desde entonces ha sido reacia a encaminarse hacia el rango meta de 2% de la Fed.

El presidente de la Fed, Jerome Powell, ya ha advertido que el último tramo hacia el 2% será accidentado; y que, a pesar de recientes sorpresas, la inflación avanza según lo previsto. De ahí que no hay razones para dudar de que la Fed pueda realizar al menos tres recortes de tasas por un total de 75 puntos base este año. Sus declaraciones han sido, sin embargo, puestas en duda por presidentes de Fed regionales, como Neel Kashkari (Minneapolis) y Tom Barkin (Richmond), quienes creen que, saltos de la inflación por encima de lo esperado, justifican una mayor espera antes de realizar una baja de tasas.

Las declaraciones de banqueros centrales regionales se han vuelto una práctica cotidiana, inyectando volatilidad en un mercado ansioso porque la Fed comience el ciclo de relajamiento monetario. Por eso pueden esperar un análisis meticuloso del reporte del miércoles.

Un punto importante es qué pasará con la inflación subyacente (sin alimentos o energía). Las fuertes alzas en precios de servicios como seguros automotrices o vivienda se han convertido en un verdadero dolor de cabeza para la Fed y sus planes. La acelerada baja de la inflación durante 2022 se debió a la independencia energética de EEUU, que le permitió sortear mejor que Europa el alza de precios provocado por la invasión rusa en Ucrania. Pero, como ya habrán leído unas páginas atrás, un mercado laboral fuerte y las ayudas del Gobierno están manteniendo el gasto de los consumidores estadounidenses, sobre todo en servicios.

También existe un componente político relevante. Una facción del mercado sostiene que la Reserva Federal quiere avanzar con un primer recorte de tasas antes de septiembre. Ya sea con el fin de evitar que la política monetaria se politice en medio de la campaña electoral por la presidencia; o bien, esquivar la creación de un entorno restrictivo que podría exacerbar la percepción ya negativa de los consumidores sobre el estado de la economía, lo cual tendría potenciales repercusiones en las aspiraciones de reelección de Joe Biden.

No es el único país donde la evolución de la inflación puede tener consecuencias políticas. El viernes será el turno de Argentina de reportar sus cifras. La administración de Javier Milei podría enfrentarse a titulares como: “Inflación argentina supera el 300%”. Analistas esperan que la tasa de inflación a 12 meses en marzo se ubique en ese nivel.

Pero Milei y el ministro de Economía, Luis Caputo, esperan que la variación mensual ofrezca buenas noticias y roce al menos una cifra de un dígito. En febrero, la inflación mensual fue de 13,2%, menos de lo esperado y una significativa baja desde las variaciones de más de 20% de diciembre y enero. El plan inicial de Milei era alcanzar tasas de un dígito hacia junio. Sin embargo, el obstáculo para pasar su plan de reformas y el impacto social de las medidas de ajuste hacen más urgente el anotarse un logro en el área inflacionaria para mantener el respaldo de sus electores, sobre todo de quienes votaron por él motivados por la promesa de una salida a la crisis económica y menos convencidos por sus ideas y/o carácter.

Antes del reporte argentino, los mercados también recibirán cifras de inflación en México (martes), Brasil, y China (miércoles).

El momento del BCE

Una vez recibido el reporte de inflación de Estados Unidos, la atención cambiará al Banco Central Europeo. En medio de crecientes apuestas por un recorte de tasas en la eurozona, el BCE realizará el jueves su reunión de política monetaria. Se trata de la última reunión antes del encuentro del 6 de junio, para cuando el mercado espera una acción del emisor.

¿Reaccionará el BCE a la baja de la inflación y la desaceleración de la economía en la eurozona? o ¿seguirá esperando a que la Reserva Federal sea la que inicie el ciclo de bajas de tasas?

Dado que la reunión de junio de la Fed está agendada para el 12, la semana siguiente al encuentro del BCE; esperar a su par estadounidense implicaría que el emisor europeo no actúe hasta el 18 de julio, fecha de su próxima cita.

Las cifras apoyan a que el BCE actúe primero. Contrario a lo que sucede en EEUU, la inflación en la eurozona continúa desacelerándose y está ya cerca del 2%. La primera estimación de la tasa general para marzo fue de 2,4%, con una inflación subyacente de 2,9%, su menor nivel desde marzo de 2022. Al mismo tiempo, la economía ha tenido problemas para repuntar. En 2023, la eurozona creció apenas 0,4% versus un 3,1% de EEUU. La industria manufacturera alemana continúa la desaceleración que inició en julio de 2022, aunque hay señales de recuperación en otros países.

No se espera una baja de tasas en la reunión del próximo jueves. Sí se espera que la rueda de prensa de la presidenta del BCE, Christine Lagarde, se concentre en cuestionar la independencia del emisor respecto a su par estadounidense.

Un riesgo en los planes

Ya sea en junio, julio o incluso septiembre. Los esperados recortes de tasas, tanto de parte de la Fed como del BCE, y también de otros emisores como el de Chile, podrían verse interrumpidos por el alza del precio del petróleo.

La caída en el precio de los combustibles ha sido la clave en la desaceleración de la inflación. Tras meses de ignorar el factor geopolítico, los mercados están cayendo en cuenta de la amenaza de una regionalización de la violencia en Medio Oriente.

La expectativa de un conflicto abierto entre Irán e Israel, tras el ataque a una sede iraní en Damasco, impulsó el alza del precio del petróleo. Si la tendencia se mantiene, podría influir en un repunte indeseado de la inflación.

Un factor clave es la relación entre la Casa Blanca y la administración de Benjamin Netanyahu. Tras el ataque a un convoy de ayuda humanitaria en el que murieron siete miembros de la ONG World Central Kitchen, Biden condiciona la continuidad del apoyo estadounidense a medidas concretas de protección de civiles de parte de Israel.

La relación con China

La preocupación por lo que ocurre en Gaza opacará los resultados de la visita de la secretaria del Tesoro, Janet Yellen, a China. Su gira de cinco días concluirá el martes. Yellen ya ha dejado en claro que no apoya la idea de un “desacople” de las economías de EEUU y China, pero sí que el país asiático adopte prácticas menos intervencionistas y proteccionistas.

El tema también estará presente en la agenda en Chile. CAP e Invercap realizarán sus juntas de accionistas el martes. Los encuentros llegan en medio de la demanda de los trabajadores y el pedido del Gobierno para que CAP revierta el cierre de Huachipato. Será interesante conocer la posición de los accionistas de CAP, en momentos en que la firma y sus otras filiales se embarcan en negocios como el de la explotación de tierras raras.

Elecmetal también tiene en agenda su junta de accionistas (miércoles).

Si quieren escuchar más de este tema, no se pierdan los especiales recientes que hemos publicado en Primer Click. Francisco Urdinez, director de Núcleo Milenio ICLAC, conversó con nosotros sobre el conflicto de fondo en la relación entre China y Latinoamérica. Jorge Sahd, director del Centro de Estudios Internacionales UC, también abordó el rol de la región en la rivalidad entre EEUU y China. Un conflicto que se agravará independientemente de quién ocupe la Casa Blanca tras la elección de noviembre.

Recuerden que pueden suscribirse a Primer Click de forma gratuita.

Vale seguir de cerca…

Grandes nombres de Wall Street dan arranque a la temporada de resultados: JP Morgan, Citigroup, Blackrock y Wells Fargo reportan el viernes 12 sus cifras del primer trimestre.

La Comisión de Hacienda de la Cámara tiene como meta despachar el lunes el proyecto que aumenta el cumplimiento de las obligaciones tributarias de los contribuyentes. De cumplirse, el miércoles el proyecto de Hacienda enfrentaría su primera votación en la Sala de la Cámara.

China reporta el miércoles su inflación de marzo. Se espera que muestre un repunte como señal de estabilización de la demanda. Hacia el final de la semana llegarán las cifras de exportaciones e importaciones.

El banco central de Perú anuncia su decisión de política monetaria el jueves. El mercado espera se mantenga la tasa en 6,25%.

- Otras juntas de accionistas:

- Santa Rita y Cintac (8 abril)

- Cristalerías Chile, Pucobre, Bci (9 de abril)

- Multiexport (10 de abril)

- Salfacorp (11 de abril)

- Marinsa, Navarino, Quemchi (12 de abril)